صندوق درآمد ثابت چیست؟

حتما مادربزرگها یا پدربزرگهایی را میشناسید که مبلغی را در پلاستیک پیچیده و آن را به بانک تحویل میدهند و اصطلاحا سپرده بانکی میکنند تا اندک سودی ماهیانه به آنها پرداخت شود تا کمک خرجی برای آنها باشد!

اما این کار از سال به بعد که صندوق های درآمد ثابت یا Fix Income Funds به بورس آمدند دیگر خیلی منطقی نیست!

صندوق های درآمد ثابت یکی از انواع صندوقها هستند که در بورس به سادگی میتوانید آنها را خرید و فروش کنید. برای اینکه صندوق های درآمد ثابت را با بانک مقایسه کنید اول باید بدانید در مقایسه با بانک چه مزیتهایی دارند؟

مزایای صندوق های درآمد ثابت نسبت به بانک

۱. سود بیشتر نسبت به سپردههای بانکی

وقتی در بانک پولتان را در حساب کوتاه مدت عادی میگذارید، معمولا عددی زیر 1% در ماه به شما سود میدهند ولی این سود در سپردههای بانکی بلند مدتتر، چیزی بالاتر از 2% در ماه است؛ اما در صندوقهای درآمد ثابت چیزی بیش از 2.5% در ماه! پس در مرحله اول، بانک (چه سپردههای کوتاه مدت و چه سپردههای بلند مدت) از صندوق های درآمد ثابت بورسی، عقب میمانند و شکست میخوردند!

۲. پرداخت سود به صورت روزشمار

اگر میزان سود را اصلا در نظر نگیریم! بدترین قسمت ماجرا این است که این سودی که در بانک کمتر از صندوقهای درآمد ثابت است، به صورت ماهشمار است ولی سودی که در صندوقهای درآمد ثابت به شما پرداخت میشود به صورت روزشمار است.

مثلا اگر روز 2ام یک ماه پول خود را به حساب کوتاه مدت واریز کردید و در روز همان ماه آن پول را برداشت کردید، به شما یک ریال سود نمیدهند! حتی اگر در روز ام همین ماه پول را برداشت کردید و در روز ام واریز کردید باز هم در انتهای آن ماه یک ریال هم به شما سود نمیدهند!

ولی در صندوقهای درآمد ثابت اینگونه نیست! و در این صندوقها، سود به صورت روزشمار به شما پرداخت میشود. یعنی اگر یک صندوق درآمد ثابت را امروز خریدید و هفته بعدی آن را فروختید، سود روز از آن روز را به شما پرداخت میکنند! (آن یک روز هم در اصل به دلیل کارمزد خرید و فروش است که در نظر گرفته نمیشود).

همین دو دلیل بالا کافیست تا بدانید افرادی که پول خودشان را در بانکها سپردهگذاری میکنند، مگر اینکه دلیل موجه خاصی داشته باشند (مثلا اینکه میخواهند از سپرده بانکی به عنوان ضمانت وامشان استفاده کنند و …) به هیچ عنوان کار منطقی انجام نمیدهند.

مقایسه سودآوری: بانک در برابر درآمد ثابت

من به عنوان نویسنده این مقاله الآن به خوبی میفهمم در ذهن بعضی از شما عزیزان چه میگذرد؟! به خصوص اگر از آن دسته از افرادی باشید که وقتی فرزند شما به شما میگوید که بابا یا مامان، فلانی منو اذیت کرد، از این جمله استفاده میکنید: حتما خودت یه کاری کردی که اون اذیتت کرده 😊 پس بریم سراغ ابهامات!

دقت کنید، شما اگر میلیون تومان را در بانک سپردهگذاری کنید که ماهانه به شما دو درصد سود بدهد و هر ماه آن سود را دریافت کنید، سر سال میلیون تومان از بانک سود دریافت کردید.

حالا اگر میلیون تومان را در صندوق درآمد ثابت سرمایهگذاری کنید و هر ماه آن سود را دریافت کنید، سر سال حداقل میلیون تومان سود دریافت کردید!

به همین سادگی سالانه 6% تفاوت ایجاد شد!! (وارد بحث سود مرکب نمیشوم تا مقاله برای افراد مبتدی به راحتی قابل درک باشد که اگر وارد آن مقوله شویم اوضاع وخیمتر است و در مقایسه با درآمد ثابتهای بورسی، سرمایهگذاری در بانک اصلا گزینه خوبی نیست!!)

تا اینجا اولین چیزی که به ذهن افراد میرسد این است که پس چرا اکثر افراد پولشان را به جای درآمد ثابتها در بانک سپرده میکنند؟

یکی از دلایل اصلی این است که اکثر افراد وقتی اسم بورس میآید یاد خاطرات خودشان یا اطرافیانشان از بورس میافتند و ترجیح میدهند از کارهای ریسکی دور باشند! اما توجه کنید، اینکه شما در بورس چطور فعالیت کنید کاملا به شما بستگی دارد و میتوانید از این ابزار بدون اینکه درگیر ریسک سهام شوید سرمایهگذاری کنید.

صندوقهای درآمد ثابت این سود را از کجا میآورند؟

دومین سوال این است که این صندوقهای درآمد ثابت از کجا این سود را میآوردند که به ما سودی بیشتر از بانک میدهند؟

جواب ساده است! صندوقهای درآمد ثابت عمده سرمایهشان را در همین سپردههای بانکی و اوراق خزانه اسلامی (اخزا) و برخی اوراق درآمد ثابت دیگر سرمایهگذاری میکنند و به همین دلیل از نظر اعتبار و امنیت سرمایه، کمتر از سپردههای بانکی نیستند!

میتوانم حدس بزنم که الآن بیشتر تعجب کردید! که اگر قرار است بخش عمده سرمایهشان درگیر همین سپردههای بانکی باشد چطور سود بیشتری میدهند؟

یکی از دلایل این است که سودی که بانکها به سرمایههای کوچک میدهند با سودی که به سرمایههای بزرگ میدهند متفاوت است! مثلا شما صد میلیون تومان از پولتان را قرار است سپرده بانکی کنید، رییس آن شعبه از بانک قطعا شما را نمیشناسد! اما اگر میلیارد تومان پول را قرار باشد در شعبهای از یک بانک سپردهگذاری کنید، آنگاه ممکن است وارد مذاکره شوید و به شکلهای قانونی عددهایی بیشتر از عددهای معمولی از بانک سود بگیرید! و این یکی از دلایل تفاوتهاست.

مورد بعدی اینکه معمولا اوراق خزانه سود بالاتری از سپرده بانکی دارند!

از طرفی برخی صندوقهای درآمد ثابت تا 15% از سرمایه را میتوانند درگیر سهام بورسی کنند که گاهی میتواند اثرات خوبی روی سودآوری صندوق بگذارد. از طرفی به دلیل اینکه مجاز نیستند تحت هیچ عنوان این عدد بالاتر از 15% از سرمایه شود، ریسک خاصی متوجه آنها نیست.

نقدشوندگی صندوقهای درآمد ثابت چگونه است؟

سوالی بعدی که ممکن است برای شما مطرح شود این است که نقدشوندگی این صندوقهای درآمد ثابت چگونه است؟

بگذارید بدترین حالت ممکن را در نظر بگیریم! الآن که دارم این مقاله را مینویسم دقیقا وسط جنگ دوم ایران و اسراییل موسوم به جنگ رمضان در روز 1 اسفند هستیم. میخواهم عکس تابلوی معاملاتی یکی از این صندوقها را اینجا قرار دهم:

در اینجا شما مشاهده میکنید که روی تابلوی سمت تقاضای این صندوق که یکی از صندوقهای درآمد ثابت در بورس است، حدود هزار میلیارد تومان اردر تقاضا چیده شده و اگر شما حتی ده هزار میلیارد تومان از این صندوق داشته باشید میتوانید در چند ثانیه آن را نقد کنید و روز کاری بعد آن را از کارگزاری برداشت بزنید! همچنین اگر بخواهید آن را بخرید هم محدودیت خاصی ندارید!

چگونه در صندوقهای درآمد ثابت سرمایهگذاری کنیم؟

برای این کار باید کد بورسی داشته باشید. اگر ندارید با کلیک در اینجا به صفحه ثبت نام کارگزاری پویان منتقل میشوید و میتوانید آنجا ثبت نام کنید. بعد از ثبت نام از طریق پشتیبانی همین سایت (گفتینو) مشخصات خود را ارسال کنید تا برای خرید اولین صندوق درآمد ثابت شما را راهنمایی کنیم.

خرید این صندوقها دقیقا مثل سهام است و کافیست عدد و قیمت مورد نظر را وارد کنید و دکمه خرید را فشار دهید. البته دقت کنید ساعت معاملات این صندوقها ممکن است در زمانهای مختلف تغییر کند. فعلا در سال از ساعت 9 صبح تا 15 در روزهای شنبه تا چهارشنبه قابل معامله هستند.

کارمزد معاملات این صندوقها چگونه است؟

الآن که در انتهای سال برای شما مینویسم، کارمزد خرید این صندوقها کمی کمتر از 0.04% و کارمزد فروش آنها نیز به همان شکل است؛ یعنی برای خرید یکصد میلیون تومان صندوق درآمد ثابت باید کمتر از هزار تومان کارمزد پرداخت کنید و همچنین در زمان فروش هم برای هر یکصد میلیون تومان، تنها هزار تومان پرداخت میکنید.

البته اگر از اینجا در کارگزاری پویان ثبت نام کنید و در این کارگزاری صندوق درآمد ثابت فیروزا بخرید، کارمزد برای شما نصف این عدد لحاظ میشود و در انتهای هر ماه به قدرت خرید شما در کارگزاری اضافه میشود. البته این کارمزد در روز اول بعد از خرید این صندوقها برای شما جبران میشود و در روز دوم وارد سود میشوید.

انواع صندوق های درآمد ثابت از نظر پرداخت سود

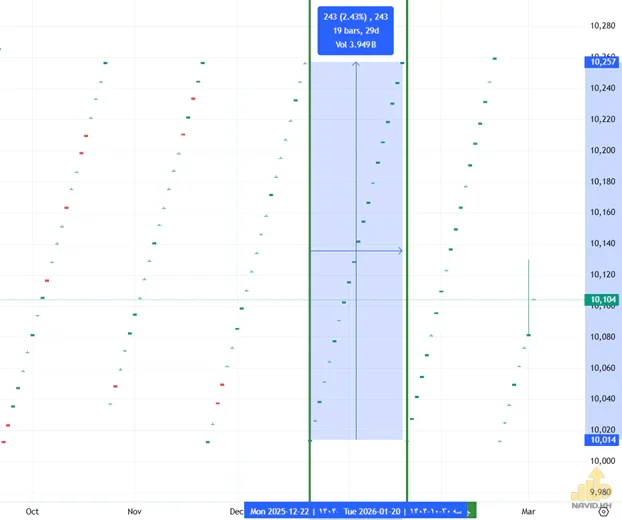

نکته آخری که دوست دارم درباره این صندوقها به شما بگویم این است که برخی از صندوقها مثل فیروزا سود را روی هر واحد که خریداری کردید لحاظ میکنند؛ یعنی هر روز به ارزش این صندوق اضافه میشود. به عنوان مثال نمودار آن را ببینید:

در این تصویر مشاهده میکنید که صندوق فیروزا در بازه 1 دی ماه تا بهمن ماه مقدار 2.67% به شما سود داده و این نمودار به همین شکل ادامه دارد…

در کنار این نوع صندوقها، نوعی دیگر از صندوقهای درآمد ثابت هم وجود دارند که سود را هر ماه به حساب سجامی شما واریز میکنند و از ماه بعد مجددا از سود صفر محاسبه را شروع میکنند. به طور مثال در زیر نمودار یکی از آن صندوقها را میبینید:

در این تصویر مشاهده میکنید که هر ماه از ابتدا تا انتهای ماه عدد از تومان به طرف تومان حرکت میکند و دوباره در ابتدای ماه بعد مجددا از تومان شروع میشود و مازاد آن به حساب سجامی شما واریز میشود.

افزایش سود با استفاده از اختیار معامله (آپشن)

البته راههای بیشتری برای استفاده از قابلیتهای درآمد ثابت با ریسک بسیار کم با استفاده از اختیار معامله هم وجود دارد که میتوانید با یادگیری کامل و اصولی اختیار معامله این سود ماهانه 2.5% را گاها با ریسک بسیار بسیار کم، به اعدادی حدود 5% در ماه برسانید که در این مقاله جای پرداختن به این موضوع نیست و در آموزش های بعدی درمورد این موضوع صحبت میکنیم.

قطعا سوالات زیادی پیرامون این مبحث برای شما وجود دارد که مجال گنجاندن آنها در این مقاله نیست و بهتر است اگر سوالی دارید در زیر این مقاله بپرسید تا پاسخ دهیم.

✍️ نویسنده: نوید خدایی (مدیر و مدرس آکادمی اقتصادی نوید)

📅 تاریخ انتشار: 1405/01/01

💬 تجربیات یا سوالات خود را در بخش نظرات همین پست بنویسید؛ تیم آکادمی نوید با کمال میل پاسخگوی شما خواهد بود.